Un análisis del cambio de paradigma en el suministro energético mundial, donde la capacidad renovable domina el crecimiento y redefine el futuro de la electricidad.

Introducción: La Transformación Histórica del Gigavatio

El panorama energético global está en medio de una transformación sin precedentes, impulsada por la urgencia climática, la innovación tecnológica y la paridad de costes. Si bien el crecimiento de la capacidad eléctrica instalada ha sido una constante histórica, la composición de ese crecimiento en la última década ha marcado un quiebre definitivo.

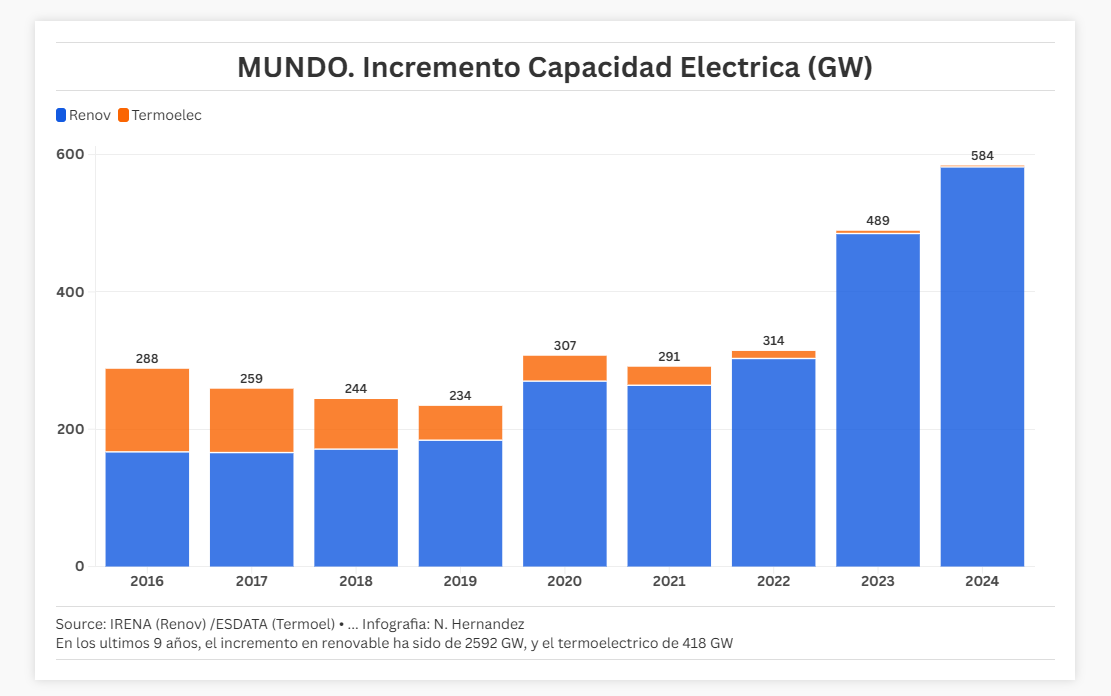

Los datos recientes revelan una tendencia innegable y abrumadora que redefine la matriz energética mundial. En un periodo de tan solo nueve años, la capacidad eléctrica global se ha incrementado en una cifra monumental: 3010 GW. Lo verdaderamente revelador es el desglose de esta adición: 2592 GW provienen de fuentes renovables, mientras que solo 418 GW corresponden a la capacidad termoeléctrica.

Esta proporción, que se acerca a un impresionante ratio de 6 a 1 a favor de las energías limpias, no es un mero dato estadístico, sino la prueba fehaciente de la velocidad y la escala con la que la transición energética se está consolidando. El propósito de este artículo es desglosar la magnitud de este incremento, analizar los motores que han propiciado la explosión de la capacidad renovable y examinar el rol decreciente, aunque todavía crucial, de la generación termoeléctrica. Más allá de los números, esta narrativa cuenta la historia de cómo la humanidad está cableando su futuro con fuentes que son, por diseño, más limpias, más descentralizadas y más resilientes.

I. La Revolución Renovable: 2592 GW de Potencia Verde

El incremento de 2592 GW en capacidad renovable en menos de una década representa una hazaña de ingeniería, política e inversión. Para ponerlo en perspectiva, esta cantidad de energía equivale a varias veces la capacidad instalada total de países industrializados como Alemania o Japón. Este crecimiento no ha sido uniforme, sino que ha estado dominado por dos fuerzas principales que se han vuelto no solo competitivas, sino a menudo las opciones más económicas para la nueva capacidad: la energía solar fotovoltaica y la energía eólica.

1. La Explosión Fotovoltaica (Solar PV)

La energía solar fotovoltaica (FV) es, con toda probabilidad, la mayor impulsora de estos 2592 GW. La caída de costes en los paneles solares es considerada uno de los logros tecnológicos y económicos más significativos del siglo XXI. Durante el periodo analizado, el coste nivelado de la electricidad (LCOE) de la solar FV se desplomó, haciendo que en muchas regiones del mundo sea la opción de generación más barata, superando incluso al carbón y al gas natural sin subsidios.

El éxito de la solar se basa en varios pilares:

Modularidad: Los paneles pueden instalarse en cualquier escala, desde tejados residenciales hasta vastos parques solares de escala utilitaria. Esta modularidad ha permitido una rápida implementación en mercados emergentes y desarrollados por igual.

Innovación en Eficiencia: Las mejoras continuas en la eficiencia de las células (de silicio cristalino, de capa fina, y la emergente tecnología de perovskitas) han permitido generar más electricidad por metro cuadrado, haciendo viables proyectos en ubicaciones con restricciones de espacio.

Fabricación a Escala Gigante: La consolidación de la cadena de suministro, principalmente en Asia, ha creado economías de escala que reducen los costos marginales de producción de manera continua.

La contribución de la energía solar es vital no solo por la cantidad de gigavatios, sino porque introduce un elemento de descentralización. Millones de instalaciones de generación distribuida están transformando a los consumidores en ‘prosumidores’, lo que añade resiliencia y diversificación al sistema eléctrico.

2. El Viento Como Fuente de Potencia (Eólica)

El segundo pilar de la capacidad renovable es la energía eólica. A diferencia de la solar, que se beneficia de la simplicidad de sus componentes, la eólica ha experimentado una escalada en el tamaño y la sofisticación de sus turbinas. Las nuevas generaciones de aerogeneradores son máquinas gigantescas, con diámetros de rotor que superan los 150 metros y capacidades unitarias que alcanzan o superan los 15 MW, capturando más energía en alturas mayores donde el viento es más constante.

El crecimiento se divide entre:

Eólica Terrestre (Onshore): El caballo de batalla tradicional, que sigue siendo una de las formas más baratas de nueva generación, especialmente en regiones con recursos eólicos excepcionales.

Eólica Marina (Offshore): La tecnología de más rápido desarrollo en términos de coste y tamaño unitario. Los parques eólicos marinos aprovechan vientos más fuertes y consistentes, ofreciendo factores de capacidad muy elevados. Aunque inicialmente más costosa, la eólica marina flotante abre la posibilidad de explotar zonas marítimas profundas, lo que garantiza un potencial de crecimiento virtualmente ilimitado.

El crecimiento de 2592 GW subraya que la eólica ha pasado de ser una tecnología nicho a un componente fundamental del suministro base de energía en muchos países, demostrando su capacidad para operar a escala de red.

3. Otros Contribuyentes y la Geografía del Crecimiento

Aunque la solar y la eólica dominan, otros 700 GW o más de capacidad renovable provienen de fuentes como:

Hidroeléctrica: Si bien el crecimiento es más lento debido a la escasez de nuevos sitios viables a gran escala, la modernización de las plantas existentes y el desarrollo de pequeños proyectos hidroeléctricos han continuado.

Bioenergía y Geotérmica: Estas fuentes proporcionan una capacidad que, aunque menor, es despachable o de carga base (en el caso de la geotérmica), lo que complementa la intermitencia del sol y el viento.

Geográficamente, el crecimiento ha estado fuertemente concentrado. Asia, liderada por China e India, ha sido la región con la mayor instalación de nueva capacidad renovable, impulsada por políticas nacionales agresivas y la necesidad de satisfacer una demanda energética en rápido aumento. Europa y Norteamérica también han experimentado una expansión significativa, respaldada por objetivos de descarbonización ambiciosos y paquetes de estímulo ecológico.

II. El Rol de la Capacidad Termoeléctrica: 418 GW y la Transición a Gas

Frente a los 2592 GW de capacidad limpia, los 418 GW de adiciones termoeléctricas en el mismo periodo parecen modestos, pero su existencia es significativa y revela las complejidades de la transición energética.

1. ¿Por Qué Sigue Creciendo el Termoeléctrico?

La instalación de 418 GW de capacidad termoeléctrica, que incluye plantas de gas, carbón y petróleo, se explica por varios factores:

Sustitución de Carbón por Gas (The Dash for Gas): Una parte considerable de esta nueva capacidad en países desarrollados y en transición es gas natural. El gas, aunque es un combustible fósil, emite aproximadamente la mitad de CO2 que el carbón por unidad de electricidad generada y es significativamente más flexible en su operación. Muchas nuevas plantas de gas se construyen para reemplazar unidades de carbón más antiguas y contaminantes, sirviendo como una «energía puente» para una transición más suave.

Demanda y Desarrollo en Mercados Emergentes: En regiones con una demanda energética explosiva y redes eléctricas en desarrollo (particularmente en partes de Asia y África), el carbón y el gas siguen siendo vistos como las opciones más rápidas y asequibles para garantizar el acceso universal a la electricidad y alimentar el crecimiento industrial. A menudo, las infraestructuras de gasoductos y puertos ya existentes facilitan esta elección.

Estabilidad y Firmeza de la Red: La mayor justificación técnica para el termoeléctrico en el contexto de las energías renovables es la necesidad de capacidad firme o despachable. Las plantas de turbinas de gas de ciclo simple o combinado pueden arrancar rápidamente y modular su producción para compensar las caídas repentinas en la generación solar o eólica. En una red con alta penetración de renovables, estas plantas actúan como el seguro de la red, garantizando el suministro 24/7.

2. El Desafío del Carbono y los Activos Varados

El principal desafío asociado a estos 418 GW es el riesgo de activos varados. Dado el rápido declive de los costes renovables y los compromisos globales de cero emisiones netas para 2050, cualquier planta termoeléctrica construida hoy, especialmente las de carbón, corre el riesgo de volverse económica o regulatoriamente inviable mucho antes de que finalice su vida útil esperada de 30 a 40 años.

Los 418 GW de capacidad termoeléctrica representan miles de millones de dólares de inversión que podrían ser obsoletos en la próxima década si las políticas de descarbonización se endurecen. Por ello, la tendencia general es a la retirada de la capacidad termoeléctrica más antigua (especialmente el carbón) a un ritmo mucho más rápido que la nueva instalación. Los 418 GW representan solo la nueva construcción; la capacidad neta de combustibles fósiles instalada podría ser mucho menor, e incluso negativa en algunas regiones, gracias a la demolición de plantas de carbón.

III. Implicaciones Profundas para la Matriz Eléctrica Global

El ratio de 6:1 en la nueva capacidad (2592 GW vs. 418 GW) tiene implicaciones que van mucho más allá de la mera generación, impactando la economía, la tecnología de red y la geopolítica energética.

1. La Inversión y el Impacto Económico

La adición de 2592 GW de capacidad renovable ha estado acompañada de un desplazamiento masivo de la inversión. Los flujos de capital, que antes se dirigían a la extracción de combustibles fósiles y a la construcción de enormes centrales centralizadas, ahora financian proyectos de generación distribuida y a gran escala de energía solar y eólica.

Creación de Empleo: La «economía verde» ha demostrado ser una potente fuente de empleo. La instalación, fabricación y mantenimiento de tecnologías renovables (incluidos los sistemas de almacenamiento) están creando millones de nuevos puestos de trabajo a nivel mundial, a menudo superando el número de empleos perdidos en el sector de los combustibles fósiles.

Estabilidad de Precios: La energía renovable tiene costes operativos marginales cercanos a cero (el sol y el viento son gratuitos). Al aumentar la penetración de estas fuentes, la red se vuelve menos susceptible a la volatilidad de los precios de los combustibles fósiles, proporcionando una mayor estabilidad económica para los consumidores y las industrias.

2. El Desafío de la Integración y el Almacenamiento

El crecimiento de 2592 GW de capacidad renovable presenta un desafío técnico central: la intermitencia. El sol no siempre brilla y el viento no siempre sopla. La gestión de esta variabilidad es la próxima frontera de la transición energética.

Almacenamiento de Energía a Gran Escala: Para que el aumento de la capacidad renovable sea completamente funcional, la red necesita capacidad de almacenamiento masivo. El desarrollo de las baterías de iones de litio (similares a las utilizadas en vehículos eléctricos, pero optimizadas para la red) ha sido fundamental. Los sistemas de almacenamiento de energía a escala de red (BESS) están proliferando, permitiendo que la energía solar generada al mediodía se almacene y se libere durante la hora pico de la tarde.

Redes Inteligentes (Smart Grids): La simple adición de capacidad no es suficiente. Las redes eléctricas deben volverse «inteligentes» (smart grids). Esto implica la digitalización de la infraestructura, el uso de inteligencia artificial para predecir patrones de generación y demanda, y la capacidad de gestionar flujos de energía bidireccionales (especialmente con la generación distribuida). La red debe evolucionar de un sistema centralizado a una compleja «red de redes» interconectadas.

3. El Impacto Geopolítico y la Seguridad Energética

La dependencia de los combustibles fósiles ha sido una fuente histórica de conflictos geopolíticos. La transición a la energía renovable (2592 GW) está reescribiendo estas dinámicas:

Dispersión de Recursos: El sol y el viento están disponibles en casi todas las naciones. Esto reduce la dependencia de un pequeño número de países exportadores de combustibles fósiles, mejorando la seguridad y la soberanía energética de los países importadores.

Nuevas Dependencias: Sin embargo, la transición está creando nuevas cadenas de valor y dependencias, particularmente en torno a los minerales críticos (litio, cobalto, níquel, tierras raras) necesarios para las baterías, los imanes de las turbinas eólicas y la electrónica de potencia. La geopolítica se desplaza de los pozos de petróleo a las minas y las capacidades de procesamiento.

IV. La Importancia de la Capacidad Termoeléctrica Residual en el Futuro de las Redes

Aunque los 418 GW de capacidad termoeléctrica parecen marginales en el contexto del crecimiento total, su papel técnico no puede ser ignorado, al menos a corto y medio plazo.

1. Inercia, Voltaje y Frecuencia

Las grandes turbinas de gas y vapor en las centrales termoeléctricas proporcionan una característica física vital a la red: la inercia rotacional. La inercia actúa como un amortiguador, ayudando a estabilizar la frecuencia de la red contra las perturbaciones súbitas (como la desconexión de una línea de transmisión o una gran central eléctrica). A medida que la proporción de generadores basados en electrónica de potencia (como la solar y la eólica) aumenta, la inercia natural de la red disminuye.

Los 418 GW de capacidad termoeléctrica restante, o el equivalente en sus sustitutos de transición, se utilizan para proporcionar:

Servicios Auxiliares: Regulación de frecuencia, control de voltaje y reserva de capacidad.

Arranque en Negro (Black Start): La capacidad de arrancar la red después de un apagón total, una función crítica que a menudo requiere generadores síncronos tradicionales.

A medida que se retira más capacidad termoeléctrica, estas funciones deben ser reemplazadas por tecnologías sintéticas. Los inversores de las plantas solares y eólicas, así como los sistemas de almacenamiento de baterías, están siendo programados para emular la inercia y los servicios auxiliares que históricamente proporcionaban las plantas de combustibles fósiles. El mantenimiento de los 418 GW instalados es un recordatorio de que esta sustitución sintética aún no es total o universal.

2. El Combustible del Futuro: Hidrógeno y Bioenergía

El futuro de la capacidad «termoeléctrica» despachable probablemente no será el gas natural, sino los combustibles verdes. Los 418 GW de turbinas de gas recién instaladas, y las que vendrán, están siendo diseñadas con la capacidad de mezclar o, eventualmente, quemar hidrógeno verde (producido con energía renovable).

Esta estrategia busca «descarbonizar» la capacidad firme. El gas natural sirve como el combustible inicial, pero a medida que la producción de hidrógeno verde se escala y sus costes disminuyen, las mismas plantas termoeléctricas (especialmente las turbinas de gas) pueden seguir proporcionando los servicios de firmeza necesarios sin emitir dióxido de carbono. La bioenergía con captura y almacenamiento de carbono (BECCS) también ofrece una ruta hacia la generación despachable con emisiones netas negativas.

V. Conclusión y Proyecciones: La Velocidad de la Descarbonización

El análisis del incremento de 3010 GW en la capacidad eléctrica mundial durante los últimos nueve años es un testimonio de la rapidez con la que el sector energético puede evolucionar. La asombrosa cifra de 2592 GW de capacidad renovable, basada en los datos de fuentes clave como IRENA y ESDATA, establece un claro precedente: la energía limpia no es el futuro lejano, sino la realidad dominante del presente.

El ratio 6 a 1 a favor de las energías limpias representa la materialización de décadas de investigación y política ambiental. Sin embargo, este éxito inicial solo nos lleva a la mitad del camino. Para alcanzar la neutralidad de carbono a nivel mundial para 2050, el ritmo de instalación de capacidad renovable no solo debe mantenerse, sino que, de hecho, debe acelerarse.

Además, el crecimiento exponencial de las renovables debe ir de la mano de tres elementos cruciales:

Infraestructura de Almacenamiento: El almacenamiento de energía, en todas sus formas (baterías, hidrógeno, almacenamiento por bombeo), debe crecer para que los 2592 GW de capacidad intermitente se conviertan en suministro firme.

Modernización de la Red: La digitalización y la creación de redes flexibles y bidireccionales son esenciales para gestionar la complejidad de una matriz energética descentralizada.

Gestión de la Capacidad Residual (418 GW): Es fundamental planificar el retiro ordenado y anticipado de la capacidad termoeléctrica, especialmente el carbón, y garantizar que los 418 GW recién instalados, principalmente gas, evolucionen rápidamente hacia el uso de combustibles no fósiles como el hidrógeno.

En resumen, la capacidad eléctrica global se encuentra en una trayectoria de descarbonización irreversible, impulsada por la economía y el imperativo ambiental. El gran salto de 2592 GW es la prueba de que el objetivo de un sistema energético limpio, abundante y sostenible es ambicioso pero totalmente alcanzable. La próxima década será la del acoplamiento de la capacidad de generación masiva con las soluciones de almacenamiento y gestión de la red que garantizarán la fiabilidad y la estabilidad de este nuevo mundo eléctrico.

Fuentes de Información

- La información y los datos numéricos utilizados para el análisis de este artículo provienen de las siguientes fuentes:

- Capacidad Renovable (2592 GW): Agencia Internacional de Energías Renovables (IRENA).

- Capacidad Termoeléctrica (418 GW): ESDATA (ElectriCity Statistics Data).

- Infografía: N. Hernández.